Apprivoiser la facture électronique dans ses processus administratifs en utilisant une solution candidate PDP

A compter du 1er septembre 2026, la réception de factures électroniques devient obligatoire pour tous les échanges entre assujettis à la TVA.

Entre septembre 2026 et septembre 2027, l’envoi de factures sous forme électronique et de e-reporting sera également rendu obligatoire.

Présentation de l'accompagnement à la facture électronique

Première partie : contexte de la facture électronique et enjeux de la digitalisation

- Présentation de la facture électronique et du e-reporting

- Evolution de l'organisation de son pilotage d'entreprise

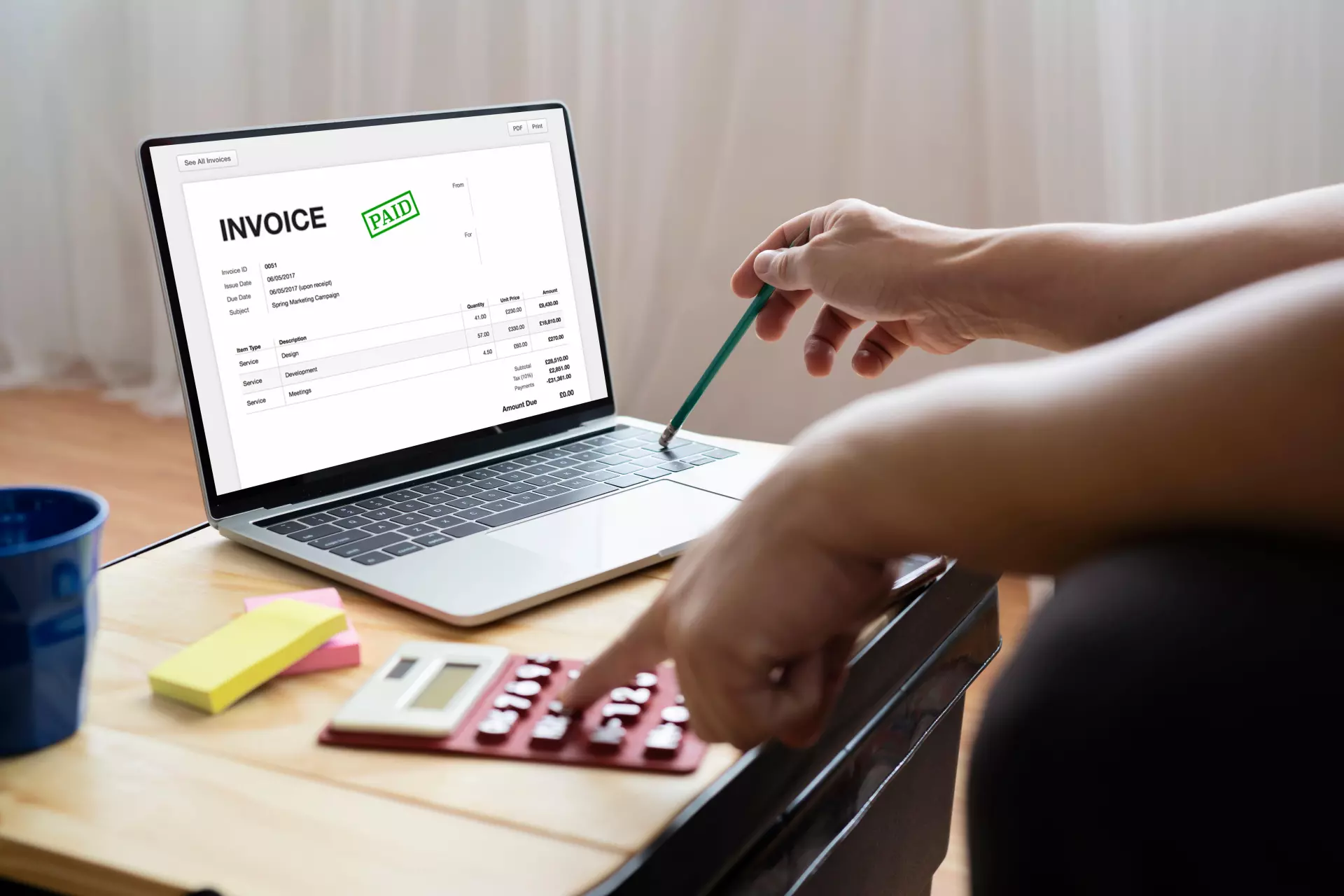

Deuxième partie : recevoir ses factures électroniques

- Principe de fonctionnement de base d’une plateforme (recevoir et lire ses factures d’achat)

- Rôle du PPF (Portail Public de Facturation), des PDP (Plateforme Dématérialisée Partenaire) et des OD (Opérateurs de Dématérialisation)

- Test des outils digitaux, en prenant l’exemple d’une PDP

Troisième partie : améliorer son processus de traitement des factures

- Utiliser les fonctionnalités de base (validation de facture, suivi du statut de paiement, génération du règlement…)

- Paramétrer ses outils sur une plateforme

Pour être éligible à ce dispositif, toute entreprise doit respecter ces critères d'éligibilité :

- TPE PME

- Immatriculée en France

- Existence légale depuis 2 ans

- Au moins 15 000€ de CA annuel

- Pas en situation de liquidation judiciaire

- Attester du respect du régime de « minimis » en vigueur

- 3 accompagnement-actions maximum par entreprise (une même personne peut suivre 3 formations différents ou 3 personnes d’une même entreprise peuvent réaliser le même parcours ou différents parcours)

Cet accompagnement est proposé à l'initiative de France Num

Pour consulter l'intégralité des formations proposées par le dispositif France Num pour passer au numérique, cliquez ici